Finansų pusryčiai: Pensijų fondai. II d.

Lietuvos banko Priežiūros tarnybos vyr. specialistė Viktorija Dičpinigaitienė

Kas sudaro pensijų fondą ir kas yra pensijų fondo vienetai?

Praeitą kartą trumpai apžvelgėme pensijų sistemą Lietuvoje. Ją sudaro trys pakopos: valstybinis socialinis draudimas, pagrįstas einamaisiais mokėjimais, II pakopos pensijų fondai bei III pensijų pakopos produktai, kurie skirti savanoriškam lėšų kaupimui senatvei. Šiame straipsnyje kalbėsime apie tai, kaip mūsų įmokos į II pakopos pensijų fondus tampa pensijų fondo vienetais ir kodėl keičiasi fondo vieneto kaina.

Kas yra pensijų fondas?

Paprastai tariant pensijų fondas yra žmonių pinigai sudėti į vieną „krepšį“, kurį laiko, prižiūri (kad sudėti pinigai neišbyrėtų ir dar augtų) pensijų kaupimo bendrovė (toliau – bendrovė). Jas Lietuvoje turime penkias: UAB „Luminor investicijų valdymas“, UAB „INVL Asset Management“, UAB „SEB investicijų valdymas“, UAB „Swedbank investicijų valdymas“, UAGDPB „Aviva Lietuva“. Svarbu paminėti, kad pati bendrovė savo asmeninių pinigų nededa į tą patį „krepšį“ (žr. paveikslas), kuriame yra to pensijų fondo dalyvių pinigai – jie yra visiškai atskirti. Todėl jei bendrovė bankrutuotų, žmonių pinigai, kurie guli jų „krepšyje“, t. y. pensijų fonde, niekur nedingtų ir niekas jų negalėtų paimti, nes tai nėra tos bendrovės asmeninis turtas.

Kas sudaro pensijų fondą?

Kaip žinome, mūsų pinigai rytoj turės mažesnę vertę, nes augant kainoms, pinigų vertė mažėja, t. y. už 1 Eur šiandien galiu nusipirkti 1 porciją ledų, tačiau po metų už tą 1 EUR galėsiu nusipirkti tik pusę porcijos, nes ledų kaina auga. Šis reiškinys, kuomet kainos auga, vadinamas infliacija. Taigi tam, kad infliacija „nesuvalgytų“ žmonių į jų „krepšį“ dedamų pinigų, bendrovės investuoja tas lėšas, kad to turto vertė ne tik kad neprarastų savo vertės, bet dar ir didėtų. Taigi už dalyvių pinigus yra perkamos akcijos, obligacijos ar kitos finansinės priemonės. Šių finansinių priemonių kainos kas dieną gali kisti, dėl to ir viso fondo turto vertė gali keistis.

Panagrinėkime paprastą pavyzdį. Jūs už 100 Eur nusipirkote paveikslą ir tikitės, kad jo kaina augs, todėl galėsite jį ateityje brangiau parduoti. Kas dieną sekate kainas, už kiek tą paveikslą galėtumėte kam nors parduoti. Tarkime pasiūlote jį pirkti savo draugui jau kitą dieną po pirkimo. Draugas pasako, kad iš jūsų norėtų nupirkti jį už 90 Eur. Taigi jūsų turimo turto vertė rinkoje tą dieną yra 90 Eur. Tačiau dar kitą dieną į jūsų namą atsikrausto nauji kaimynai, kuriems tas paveikslas labai patinka ir jie jums už jį pasiūlo 120 Eur – tą dieną jūsų turimo turto vertė tampa 120 Eur. Ir pagaliau, kai jums kaina pasirodo tinkama, jūs galite tą paveikslą parduoti.

Svarbu paminėti, kad bendrovė turi teisę imti iš jūsų mokestį, už tai, kad valdo jūsų lėšas ir siekia jas padidinti. Šis mokestis yra nustatyto dydžio, kaip tai reglamentuoja LR pensijų kaupimo įstatymas (žr. lentelė). Verta paminėti, kad kitas išlaidas (pvz.: atidaryti pensijų fondui banko sąskaitą, mokėti už ją mokesčius, pirkti / parduoti vertybinius popierius, už kuriuos taip pat imamas tam tikras mokestis, mokėti audito išlaidas ir t. t.) valdymo įmonė turi sumokėti iš savo lėšų, nes nuskaičiuoti iš dalyvių šių mokesčių bendrovei neleidžia įstatymas. Taigi pensijų fonde dalyvių turtui taikomas vienintelis turto valdymo mokestis. Lentelėje galima matyti, kad kasmet šis mokestis mažės, kol pasieks tik pusę procento per metus, nuo Jūsų turimo turto pensijų fonde.

Kaip šį mokestį suprasti paprasčiau ir susieti su visu pensijų fondo turtu? Grįžkime prie pavyzdžio su paveikslu. Įsivaizduokite, kad Jūs baiminatės, kad kol ieškosite, kam tą paveikslą parduoti, jį iš jūsų pavogs, todėl padedate jį saugoti į banko saugyklą. Bankas jums sako, kad saugojimas Jums kainuos 10 proc. per metus ir bus skaičiuojamas kiekvieną darbo dieną (taigi jei per metus darbo dienų yra 251, tai per dieną nuo tos dienos jūsų turimo paveikslo vertės bus nuskaičiuojama po 0,04 proc.). Tokiu būdu, jei vieną dieną Jūs paveikslą galite parduoti už 90 EUR, Jūsų turto vertė tą dieną tampa 89,96 Eur (90 Eur padauginame iš 0,04 proc. ir gauname 0,04 Eur). Kuomet kitą dieną kaimynai Jums pasiūlo už šį paveikslą 120 Eur, Jūsų turto vertė tampa ne 120 Eur, o 119,91 Eur (nes už pirmą dieną bankui jau sumokėjote 0,04 Eur, už antrą dieną sumokate dar 0,05 Eur, viso prarandate 0,09 Eur). Kodėl antra dieną sumokate daugiau? Nes išaugus Jūsų turto vertei iki 120 Eur, bankas pasiima didesnį mokestį (t. y. 0,04 proc. nuo tos dienos turimo turto, šiuo atveju 120 Eur).

Taigi išsiaiškinome, kad fonde yra laikomas dalyvių turtas ir jis kas dieną keičia savo vertę dėl to, kad keičiasi fonde nupirkto turto vertė ir dėl to, kas dieną nuo turimo turto nuskaičiuojamas mokestis už to turto valdymą. Toliau pažiūrėkime, kaip tas bendras turtas (kurį sudaro akcijos, obligacijos, kt. vertybiniai popieriai) padalinamas visiems dalyviams, kurie laiko pinigus tame „krepšyje“ ir kaip bendrovė paskaičiuoja, kiek to turto priklauso kiekvienam dalyviui.

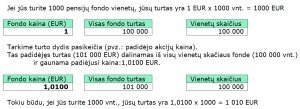

Gavę pensijų fondų metines ataskaitas juose matote savo turtą vienetais ir taip pat šių vienetų vertę paskutinės metų dienos kaina (pvz.: jūsų turtą sudaro 1 000 vnt., šių vienetų vertė 2018 gruodžio 31 d. buvo 1,01 Eur, tokiu būdu jūsų turto vertė metų pabaigoje sudaro 1 010 Eur).

Kaip gi Jūsų įmokos tampa šiais pensijų fondo vienetais?

Tam, kad bendrovė žinotų, kiek koks žmogus pensijų fonde sukaupė turto, ji tam žmogui priskiria pensijų fondo vienetus. Pavyzdžiui, vieną dieną pensijų kaupimo bendrovė Jums sako, kad vieną fondo vienetą ji parduoda už 1 Eur. Jūs pamąstote ir nusprendžiate, kad visa jūsų 100-o draugų kompanija nori ten kaupti lėšas pensijai. Taigi kiekvienas iš jūsų pasirašote sutartį su šia bendrove ir tarkime į tą fondą atvedama po 1 000 Eur (techniškai tą pinigų pervedimą atlieka jūsų darbdavys, kuris skaičiuoja jums atlyginimą ir „Sodra“, kuri šias lėšas perveda į pensijų fondą, bet lėšų savininkas esate jūs). Pensijų kaupimo bendrovė gavusi šiuos 100 000 Eur jums su draugais išleidžia 100 000 fondo vienetų (kurių kaina yra 1 Eur). Taip pensijų fondo turtas padalinamas į vienetus, kurie tampa Jūsų nuosavybe.

Kaip jau minėjau, visas pensijų fondų turtas (pagal pavyzdį – 100 000 Eur) yra investuojamas į akcijas, obligacijas ir kt. Kadangi šių vertybinių popierių kainos rinkoje kinta, yra nurašinėjami mokesčiai (prisiminkime pavyzdį su paveikslu), todėl kinta ir pensijų fondo vieneto kaina (nes viso turto vertė padalinama iš visų vienetų ir taip gaunama vieno vieneto kaina, žr. paveikslas).

Šiame straipsnyje išsiaiškinome, kaip pensijų fonde dalyvių įmokos tampa vienetais ir kaip jie padalinami visiems dalyviams ir kodėl keičiasi jų vertė. Kitą kartą analizuosime, kokias išmokas galime gauti iš II pakopos pensijų fondo ir kokios yra naujovės įsigalios nuo 2020 m.

Parašykite komentarą